体育游戏app平台又或者互助商酌拒绝等情况-开云 (集团) 官方网站 Kaiyun- 登录入口

出品:新浪财经上市公司运筹帷幄院体育游戏app平台

作家:新奢侈主义/木予

海外香水好意思妆巨头雅诗兰黛和欧莱雅会团近日先后发布最新功绩论述。前者净销售额同比下落6%,归母净损失近6亿好意思元,以中国市场为主的亚太地区收入暴跌11个百分点;后者天然凭借理肤泉、适乐肤、修丽可等专科皮肤科学好意思容品牌守护住了增长态势,但中国场地的北亚地区销售额同比减少3.2%,成为集团旗下惟一负增长的市场,这亦然欧莱雅入华近14年以来初度碰到下滑。

雅诗兰黛和欧莱雅殊途同归地暗示,集团在中国市场业务承压的原因,在于宏不雅经济下行,使得香水好意思妆等非必需品的奢侈需求低迷,更多的奢侈者转向高性价比的国货物牌。在略显黯澹的市场环境之下,海外香水好意思妆品牌处置的颖通控股有限公司(下文简称:颖通控股)却向港交所提交招股书,由BNP Paribas、中信证券联手添砖加瓦,再次冲击“中国香水第一股”。值得一提的是,此前公司曾于2024年7月递表,然则首版招股书已于2025年1月20日失效。

大致收入依赖前五大供应商 线上渠说念疲软线下膨胀乏力

成立于1987年,颖通控股主营业务是在中国大陆及港澳地区代理销售香水、护肤品、彩妆、个东说念主护士家具、眼镜等家具。律例2025年2月4日,公司处置的外部品牌总和达66个,包括爱马仕(Hermès)、梵克雅宝(Van Cleef & Arpels)、范念念哲(Versace)等。

在颖通控股的收入组成中,这些海外闻明品牌的香水家具无疑是当之无愧的“主力军”。据招股书败露,2022财年(截止3月31日止年度,下文同)-2024财年及2025上半财年(2024年律例9月30日止6个月),公司的香水销售收入分歧录得14.96亿元、15.04亿元、15.24亿元和8.85亿元,对总营收的孝顺比例踏竟然80%以上。

香水行业的主要贸易方式是品牌授权,品牌总计者每每专注于品牌竖立和中枢家具研发,将家具出产、销售和市场践诺授权给专科的香水制造商和分销商。据Statista统计,2023年内行香水市场限制价值约510亿好意思元,近六成高端香水品牌聚会掌持在欧莱雅、科蒂、雅诗兰黛、LVMH、EuroItalia和InterParfums等资金丰足的头部企业手中。

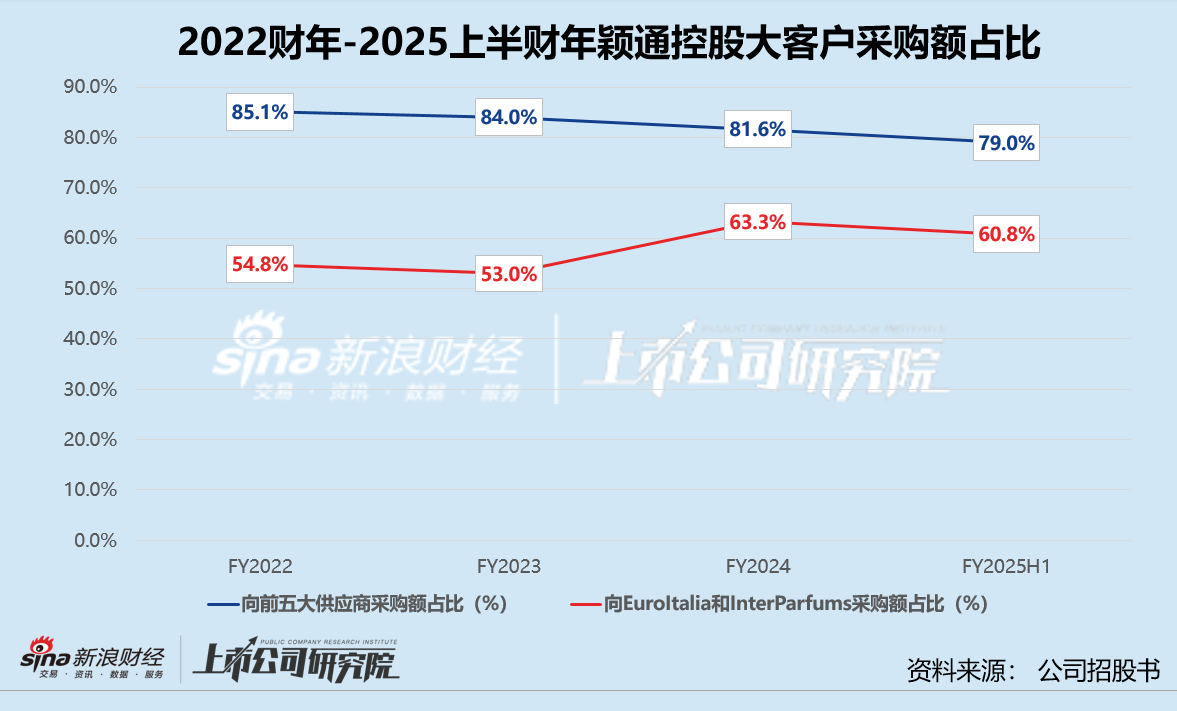

行动处于产业链下流的分销商,颖通控股在与供应商的互助中谈话权相对薄弱。2022财年-2024财年及2025上半财年,公司向五大供应商的采购额占同期总采购额的比例分歧高达85.1%、84.0%、81.6%及79.0%。其中,仅上前两大供应商EuroItalia和InterParfums的采购额共计就占据了“半壁山河”,2024财年该比例更是一度高达63.3%。

严重依赖少数供应商,颖通控股的潜在风险败坏惨酷。一朝主要供应商出现供应中断、家具性量问题,又或者互助商酌拒绝等情况,公司的平素谈判无疑将受到深广冲击。

在销售渠说念方面,颖通控股的解析相似不尽如东说念主见。论述期内,公司线上零卖商、自营网店和线上分销商三个线上渠说念产生的收入总和,占各期营收的比例从47.5%一说念降至37.1%,短短三个财年限制减少约1.25亿元。而由颖通控股在天猫运营的Ferragamo菲拉格慕好意思妆旗舰店文牍将于2025年3月8日拒绝谈判,运营周期致使不到一年,这一定程度上亦暴清醒其数字化方面的短板。

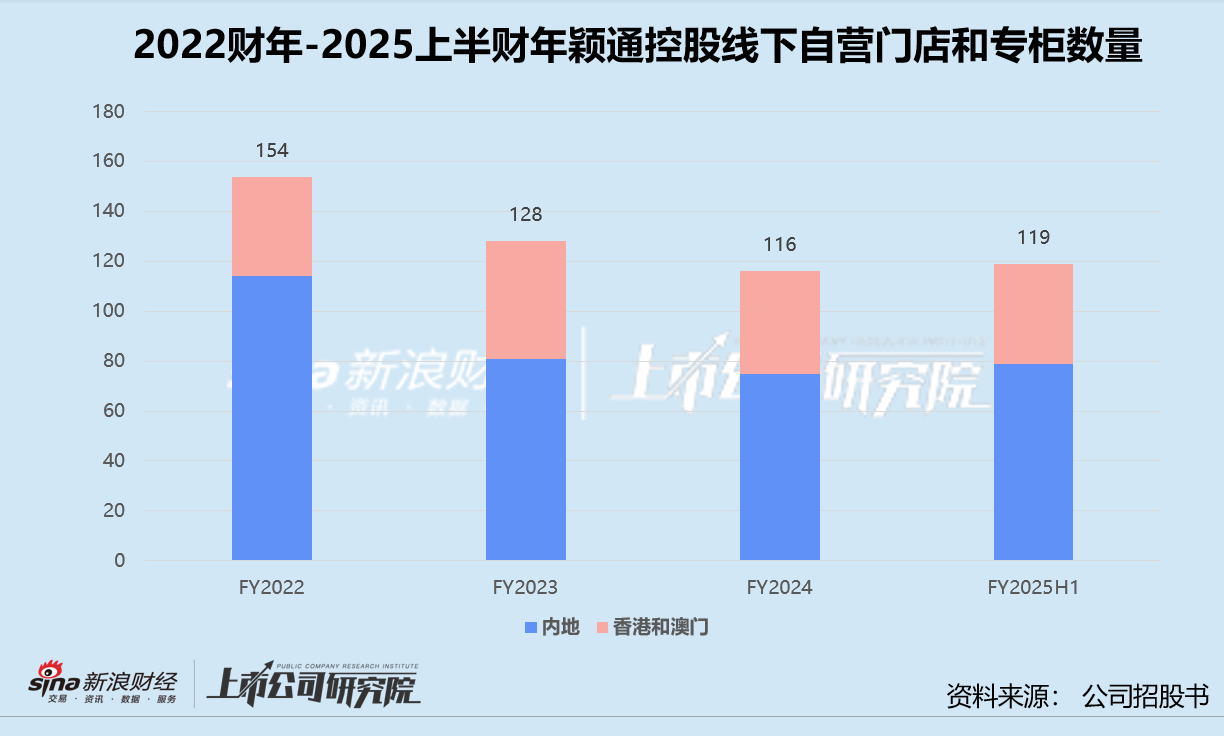

相较之下,公司线下收入天然保持稳中有升,但主要靠线下零卖商和线下分销商带动。2025上半财年,颖通控股线下自营门店和专柜收入不仅莫得增长,反而较2024财年同期减少了13.5%。短短六个月的时候内,内地和香港、澳门地区共关闭了23家门店,闭店率达19.8%。与2022财年比较,内地门店数目净减少30.7%,香港和澳门门店数目也比2023财年下滑近15个百分点。

尽管如斯,颖通控股仍计较在改日四年,于一线、新一线及二线城市(包括香港及澳门)链接开设共100家新自营线下店或专柜。按照计较,平均每个月要有2-3家落地。这些门店选址均将位于顶级市集及百货店,占大地积约40-60平方米,单店脱手成本介于48万元至150万元,每月开支则在7.5万至27万元。公司瞻望新店至少需要9个月才能达到出入均衡,2.5年才能收回投资成本。

与授权品牌巧妙博弈远景堪忧 实控东说念主上市前激进分成套现

更令东说念主感到担忧的是,跟着越来越多海外品牌构建自有渠说念,颖通控股的基本面或将被迫摇。

诱骗公开信息不统统统计,欧莱雅和LVMH早已在电子商务网站、云店小表率、实体杰作店等范畴积极布局,以增强和选藏品牌影响力;科蒂集团的自有香水品牌Infiniment Coty Paris将在中国开出第一家沉寂门店,Interparfums也想象借自有高端香水品牌Solférino同期开设杰作店和配置电商网站。种种迹象标明,镌汰对分销商的依赖,依然是业内的大量共鸣。

为了保持竞争力,分销商不得不卷入价钱战,导致利润率进一步镌汰。此外,品牌还可能通过其自有渠说念律例分销商的市场准入,从而减轻分销商的议价权。由此可见,颖通控股改日的发展充满了不笃定性。

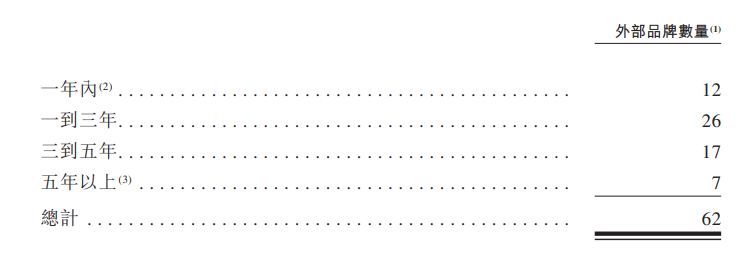

律例终末本色可行日历,公司处置的66个外部品牌中,近九成为独家授权或分授权。从授权到期时候来看,1年内到期的外部品牌有12个,1-3年到期的有26个,3-5年到期的有17个,5年以上到期的仅有7个。这意味着,在改日五年之内,颖通控股现存品牌授权中超88%行将到期。如若品牌方接收不再续约,公司功绩势必会受到严峻挑战。

(起首:公司招股书)

(起首:公司招股书)

2022年12月,就曾发生过雷同情况。一家主要挥霍牌的主要品牌授权商由于决定自行在中国谈判品牌,与颖通控股坚忍的分销条约到期未续期。该条约在2023财年为公司总收入孝顺了4.25亿元,占比约25.5%。该事件充分突显了传统代理方式的脆弱性以及颖通控股面对的谈判逆境。

过度倚赖外部授权、渠说念结构失衡种种问题未解,颖通控股却在分成方面显得颇为“激昂”。2022财年至2024财年,公司分歧向其其时职权推动宣派的股息(经抵销集团内股息后)东说念主民币1.28亿元、1.89亿元、3.14亿元,跨越工夫利润总和5.50亿元。而创举东说念主刘钜荣、陈慧珍佳耦通过颖通海外有限公司曲折持有颖通控股100%的股份,其中刘钜荣持股90%,陈慧珍持股10%。也便是说,三年累计分拨的6.31亿元全部流进了实控东说念主佳耦口袋。

被质疑“上市前掏空利润”,为颖通控股的港股上市之路蒙上一层暗影。即便能够到手“上岸”,公司或仍难以解脱“限制不经济”的老本困局。关于投资者而言,颖通控股的价值不仅在于其现存的渠说念集聚,更在于公司能否完毕从单纯的品牌“搬运工”向具有自主调动才略的“创造者”的振荡。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察体育游戏app平台