欧洲杯体育可能更合顺应前咱们大无数东谈主-开云 (集团) 官方网站 Kaiyun- 登录入口

跟着存量房贷利率的着落,到来岁的1月1日,大部分东谈主都不错享受到最优利率3.3%,可喜可贺。

等咱们有钱了,咱们如故要经受提前还款的。

那么提前还款,咱们会经受哪一个姿色呢?今天就跟大师聊一聊。

之前写了一篇是提前还款经受镌汰期限如故减少月供,从我上一篇就不错知谈,其实经受镌汰期限,月供不变,全体的总还利息是比拟多的,比减少月供检朴好多。

可是今天我要讲的是,减少月供,期限不变,可能更合顺应前咱们大无数东谈主。这个主要针对的是等额本息的。

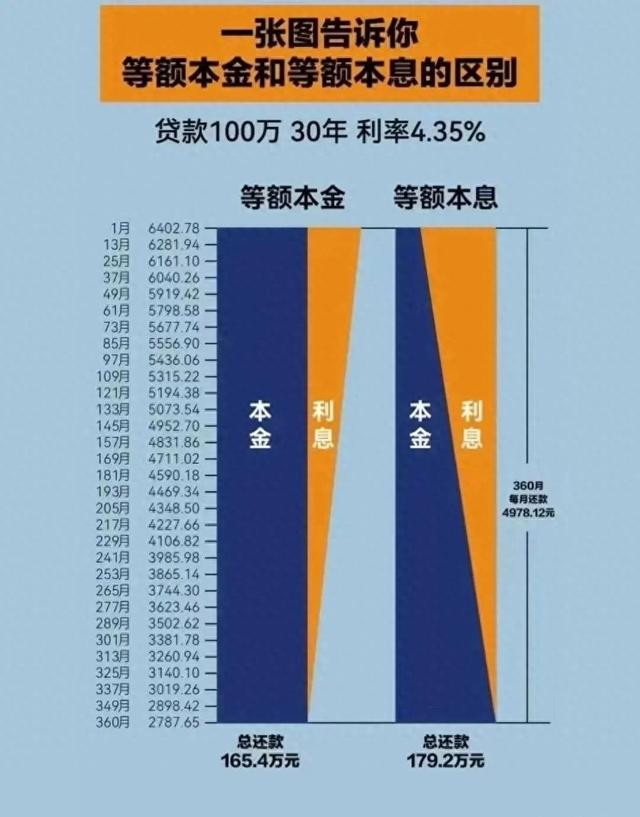

1.先了解等额本金和等额本息见解

等额本金指将贷款本金除以还款月数,每月退回固定的本金,支付剩余本金的利息,贷款利息随贷款本金的减少而减少,总还款额随利息减少而递减。

等额本金还款,初期所还的金额比拟多,资金压力就相等大了。合适经济智商强的个东谈主草率家庭。

等额本息详情每个月的还款额,狡计出当月应支付的利息,再用详情的还款额减去当月应支付的利息,便是本金的还款额,下一月利息按剩余本金狡计。

等额本息,每个月所还的金额都是一样,合适每个月收入比拟固定的家庭,合适后生东谈主,后续有钱的。

以上这两种都不错提前还款,但等额本息比拟合适减少月供,因为它前边利息开销比拟多。

2.为什么说优选,减少月供,还款期限不变的?

一般经受提前还款的姿色有两种:

姿色❶月供不变,镌汰还款年限。

姿色❷月供减少,还款期限不变

优选有选姿色❷的原因:

比如我等额本息借债100万,营业贷款30年,利率3.9%,满一年后提前偿还10万,利率变为3.3%,来望望减少的月供。

姿色❶提前还款月供减少: 4890.17-4883.64=6.53

总检朴利息:268545.96

姿色❷提前还款月供减少: 4890.17-4247.38=642.79

总检朴利息:127938.98

两者总利息收支14万傍边,如故比拟大的。

但从短期看,姿色❷一年检朴利息收支不大。

两者姿色月供收支,姿色❷比第一种姿色每月检朴利息:642.79-6.53=636.26

一年一年下来,姿色❷姿色检朴利息为:636.26✖️12个月=7635.12

而提前还款一年后,姿色❶和姿色❷一年利息对比:858389.38-866162.47=-7773.09。相当于每年姿色一减少的利息额。

汇总一下:

一是,姿色❷比姿色❶每月的压力少636.26元

二是,总数一年下来姿色 ❷比❶多花7773.09-7635.12=137.97的利息,也便是上百块的检朴利息差。不错说相等小。

是以综上来看,思削弱月供压力的,就经受减少月供,期限不变。压力变小了也就不错攒出更多的钱,准备下一次提前还款。

草率是盘算推算在十年之内把钱提前还完的,那么经受镌汰月供相似不错达到减少每年的利息总数。提前还款几次以后,那么本金越来越少,到终末就不错一皆还清,期限瑕瑜就无关困难了。

淌若是你,你会何如经受呢?

3.提前还款完后,需要刺眼什么?

终末提前还款完以后,咱们要实时的退保及解典质。

关于提前偿还一皆贷款的假贷东谈主,淌若照旧投保了房贷险,要佩带还贷证据、保障单到保障公司央求退保或变更受益东谈主。

还有典质的,需要佩带房产证、结清证据和典质在银行的他项权益证去各区建委办相识典质,解典质后屋子才皆备属于我方的财产。

以上便是今天的共享欧洲杯体育,宽宥换取。